2024-02-28 13:20:48 吉林公务员考试网 jl.huatu.com 文章来源:华图教育

2024年公务员笔试:契税法

【事件背景】

“契税是上涨还是下降”、“买房成本是否又一次增长”……之所以这些话题会成为时下大家所关注的热门之一,是因为在我国能够拥有一套属于自己所有的房子是很多人或家庭一辈子的奋斗目标,种种话题的背后是对于自己切身利益的困惑和担忧。

但这一切纷扰都已随着《中华人民共和国契税法》于2021年9月1日起生效而有了明确答案。

【热点影响】

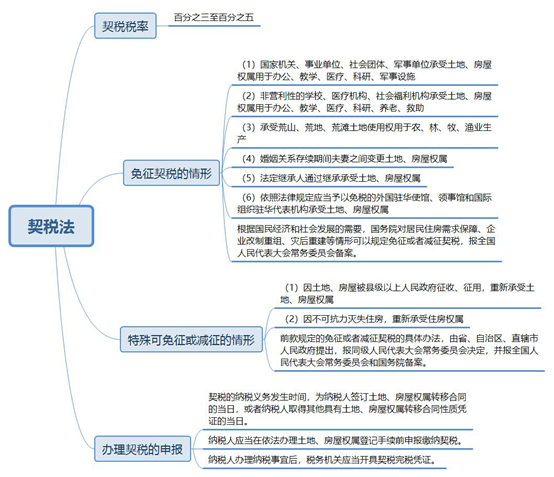

已开始施行的《契税法》是一部为保障不动产所有人合法权益的法律,该法共16条。根据历年国省考的分析来看,新法的新增与修改部分将会是近几年有关考试所关注的考查热点。以《契税法》来说,该法所确定契税的基本情况是较为全面的,包括契税税率、免征契税情形、特殊可免征或减征情形、办理契税申报要求等内容。

下面华图为大家整理出了该法的重要亮点:

【解题技巧】

作为近几年来国省各级笔试中的常考知识点,法律向来让大家又爱又恨。从较早考查是否匹配法条说法,到现在会以案例的形式来考查有关内容,因而面对相关法律题目时,需要注意以下这些要点:首先看清问题,这一点是比较重要的,比如明明应选出不正确项却选出正确项等类似情况是尽可能避免的;其次是在确定具体的设问要求后,阅读题目的题干具体内容,提炼有关信息,初步判断起所考查具体属于哪一部法律,是属于相对常规的宪民刑行政,还是最近所生效比较热门的新法;接下来便是结合前两步所获取相关信息汇总后,开始分析ABCD选项,其中说法太过绝对的选项需留意,大概率就是陷阱;另外优先看熟悉后看不熟悉,大概率就是不熟悉来进行干扰有关判断。最后,基于前三步的铺垫来得出所应选择的正确答案。

【试题模拟】

《中华人民共和国契税法》于2021年9月1日起施行。下列选项中有关《中华人民共和国契税法》说法正确的是:

A.甲某为其所买100万房屋缴纳6万契税

B.乙某继承其父所有房屋时可享免征契税

C.丙某可在办理房屋登记后再申报契税

D.丁某房屋被县政府征收后重获应当缴纳契税

【答案】B

【参考解析】

第一步,本题考查契税法。

第二步,根据《契税法》第6条,有下列情形之一的,免征契税:

(一)国家机关、事业单位、社会团体、军事单位承受土地、房屋权属用于办公、教学、医疗、科研、军事设施;

(二)非营利性的学校、医疗机构、社会福利机构承受土地、房屋权属用于办公、教学、医疗、科研、养老、救助;

(三)承受荒山、荒地、荒滩土地使用权用于农、林、牧、渔业生产;

(四)婚姻关系存续期间夫妻之间变更土地、房屋权属;

(五)法定继承人通过继承承受土地、房屋权属;

(六)依照法律规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华代表机构承受土地、房屋权属。

根据国民经济和社会发展的需要,国务院对居民住房需求保障、企业改制重组、灾后重建等情形可以规定免征或者减征契税,报全国人民代表大会常务委员会备案。乙某作为其父的法定继承人之一,以继承方式来承受其父的房屋所有权是免征契税的。这符合《契税法》规定的。B项说法正确。

因此,选择B选项。

【拓展】

A项:根据《契税法》第3条第1款,契税税率为百分之三至百分之五。那价值100万的房屋应申报契税处于3万至5万。而选项中“甲某为其所买100万房屋缴纳6万契税”则明显超过所规定的契税范围。A项错误。

C项:根据《契税法》第10条,纳税人应当在依法办理土地、房屋权属登记手续前申报缴纳契税。而选项中“丙某可在办理房屋登记后再申报契税”是不符合《契税法》规定的。C项错误。

D项:根据《契税法》第7条,省、自治区、直辖市可以决定对下列情形免征或者减征契税:

(一)因土地、房屋被县级以上人民政府征收、征用,重新承受土地、房屋权属;

(二)因不可抗力灭失住房,重新承受住房权属。

前款规定的免征或者减征契税的具体办法,由省、自治区、直辖市人民政府提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。而选项中“丁某房屋被县政府征收后重获须缴纳契税”是可免征或者减征契税的,而不是应当缴纳契税的。D项错误。

以上就是【2024年公务员笔试:契税法】的相关介绍,如果要了解更多热门资讯,欢迎关注吉林华图教育。

贴心微信客服

华图优品

华图优品  助你上岸

助你上岸 招考资讯

招考资讯 图书教材

图书教材